Zur Wahl der Zinsbindung

Von Prof. Dr. Gunnar Stark, Professur für Finanzen an der Allensbach Hochschule

In der letzten Dekade haben sich die Marktteilnehmer:innen an extrem niedrige, teils negative Zinssätze fast schon gewöhnt. Im Laufe dieses Jahres aber ist das Zinsniveau wieder erheblich angestiegen und auch die früher übliche Erscheinung wesentlicher Zinssatzunterschiede zwischen den Zinsbindungsfristen ist zurückgekehrt. So beträgt der Marktzinssatz am langen Ende der Zinsstruktur rund zwei Prozentpunkte mehr als an ihrem kurzen Ende.

Somit wird auch die Wahl der Zinsbindung – hier betrachtet aus Sicht der Kreditnehmenden – wieder um einen Aspekt komplexer, nämlich angereichert um die alte Frage: Könnte es sich lohnen, die Zinsbindungsfrist geringer zu wählen als die (erwartete) Gesamtfinanzierungsdauer? Da wir über die Zinszukunft nichts wissen und die jüngere Zinsvergangenheit etwas surreal anmutet, wollen wir hier bewusst einen tieferen Blick in die Zinshistorie tun und begeben uns zurück bis in das Jahr 1968.

Gustav und Donald folgen derselben Zinsstrategie

Die alten Schulkameraden Gustav und Donald treffen sich nach vielen Jahren wieder und prahlen voreinander mit Besitz und Karriere. Unter anderem haben beide zu Beginn ihres Berufslebens ein Eigenheim erworben. Gustav im Januar 1968, Donald drei Jahre später im Januar 1971. Beide haben zur Finanzierung 100.000 Euro Kredit bei einer Bank aufgenommen und mit identischen Annuitäten von 9.600 Euro bedient. Beide haben auch stets dieselbe Zinsbindung abgeschlossen, nämlich immer 10 Jahre. Nur die zu zahlenden Zinsen der Kameraden waren zufolge der Auf- und Abwärtsbewegung am deutschen Renten- und damit auch Baufinanzierungsmarkt verschieden:

Gustav vereinbarte

- 1968 zunächst 7,8 %, verlängerte

- 1978 zu 7,0 % und

- 1988 zu 7,5 %.

Donald begann

- 1971 mit 8,7 %, musste

- 1981 zu 10,2 % und

- 1991 zu 9,8 % verlängern.

Der Marktdurchschnitt während der rund 30 Jahre lag bei etwa 8,5 %, den Gustav mit seinem persönlichen Durchschnitt damit glücklich um ca. einen Prozentpunkt unterschreiten konnte (7,4 %), Donald aber um etwa ebenfalls einen Prozentpunkt übertrifft (9,6 %).

Gustav wieder mal der Sieger

Diese Abweichungen vom Durchschnitt resultieren aus nur drei Jahren Unterschied im Beginnzeitpunkt, bedingen aber erhebliche finanzielle Unterschiede:

- Donald hat nach Ablauf seiner 30 Jahre im Januar 2001 noch 37.000 Euro Restschuld.

- Gustav hingegen war 23½ Jahre nach seiner Kreditaufnahme bereits schuldenfrei und konnte die ersparten 9.600 Euro jährlich anlegen.

Die Differenz zwischen Gustavs und Donalds Reinvermögen bezogen auf den Zeitpunkt 30 Jahre nach der jeweiligen Kreditaufnahme beträgt damit gut 100.000 Euro, also mehr als die ursprüngliche Kreditsumme.

Diese Differenz ist allein auf die unterschiedlichen Zinssätze für die jeweiligen Zinsfestschreibungen zurückzuführen.

Dabei haben sich beide an eine früher prominente „Regel“ gehalten, nämlich die längste der angebotenen Zinsbindungsfristen zu wählen – eben zehn Jahre –, weil dies „das Sicherste“ sei.

Diese Regel greift jedoch etwas kurz. Schließlich konzentriert sich so das Zinsprolongationsrisiko auf einen ganz bestimmten, zehn Jahre entfernten Zeitpunkt – was ist daran sicher?

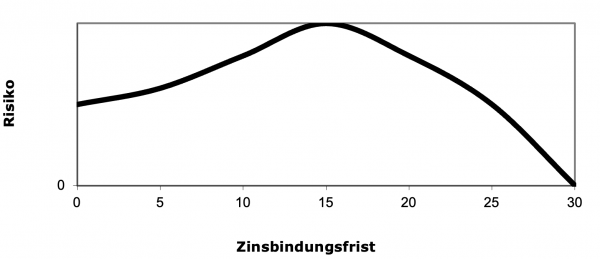

Zinsbindung und Risiko

Eher scheinen – stilisiert betrachtet – folgende Risikogesetzmäßigkeiten der Zinsbindung zu gelten:

- Das Zinsrisiko ist minimal bei einer vollen Bindung für die gesamte Kreditlaufzeit.

- Das Zinsrisiko ist maximal bei Zerteilung in zwei etwa gleich lange Bindungszeiträume, also die Vereinbarung zweier sehr langer Bindungsfristen.

- Mit jeder weiteren Verkürzung der Zinsbindung sinkt die Gefahr, wird jedoch niemals verschwinden.

Das Wagnis einiger weniger langer Zinsbindungsfristen vermindern die häufigeren Neuanpassungen der Kurzfristbindungen dank einer Mittelung über die verschiedenen Zinsniveaus im Zeitablauf. Die folgende Abbildung illustriert qualitativ den Zusammenhang zwischen Zinsbindungsfrist und Risiko. Sie erfasst zusätzlich zum bisher Besprochenen auch das sinkende Risiko bei einer Teilung in wenige, aber ungleich große Teile, wenn der erste Teil größer ist als die Hälfte des Gesamtzeitraumes. Wird etwa – um ein Radikal herauszugreifen – die erste Zinsbindung auf 27 Jahre vereinbart, so ist das Risiko wieder sehr gering, weil die so vom Zinsniveau in den Jahren 27 bis 30 abhängigen Anschlusszinsen nur noch für drei Jahre zu zahlen sind und dann in der Regel schon ein erheblicher Teil der Schuld getilgt wurde, also auch im Falle einer Hochzinsphase nur vergleichsweise geringen Schaden verursachen können.

Die dargelegte Gesetzmäßigkeit gilt freilich nur, sofern die Insolvenzgefahr (durch steigenden Kreditzins) vernachlässigbar gering ist, weil das Vermögen oder Einkommen in Relation zum Schuldvolumen ausreichend Reserve bietet. Bei spürbarer Insolvenzwahrscheinlichkeit vermindert eine Verteilung des Zinsanschlussrisikos auf mehrere Zeitpunkte zwar weiterhin die Gefahr, dass der Durchschnittszins des Kredites über dem Durchschnittszins des Marktes während der Finanzierungslaufzeit liegt; nur ist womöglich in einem einzigen der verschiedenen Zinsbindungszeitpunkte für insolvenzgefährdete Kreditnehmende der Zinssatz so hoch, dass von der Zinsverdurchschnittlichung kein Nutzen mehr bleibt, weil es zur Zwangsliquidation kommt.

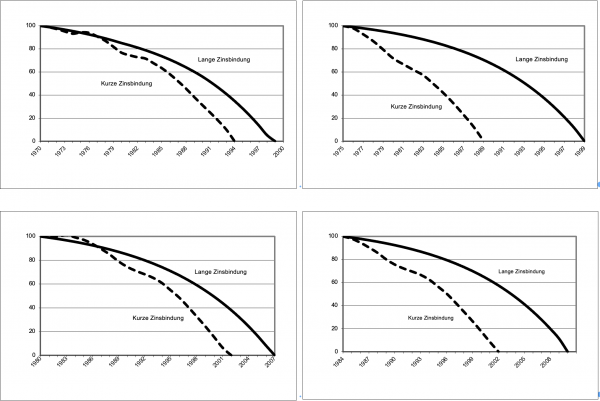

Allerdings gingen die kurzen Zinsbindungen auch regelmäßig mit schnellerer Entschuldung und somit geringeren Gesamtzinsbelastungen einher wie die abschließende Empirik andeutet:

Zinsbindung und Entschuldungsdauer

Die nachstehenden Graphiken zeigen die alternativen Restschuldverläufe vierer verschiedener Beginnjahre (1970, 1975, 1980 und 1984). Die lange Zinsbindungsfrist wird durch zehnjährige Zinsbindung repräsentiert, die bei Auslauf starr um zehn Jahre verlängert wurde, was jeweils zweimal erforderlich war. Die Konditionen der Zinsbindungen entstammen also den Jahren 70-80-90, 75-85-95, 80-90-2000 und 84-94-04.

Die Annuität wurde jeweils durch Erhöhung des Zinssatzes aus der erstmaligen Zinsbindung um einen Prozentpunkt gewonnen (anfänglicher Tilgungssatz also stets 1 % p.a.) und auf diesem Niveau für die gesamte Finanzierungsdauer belassen.

Dieser Zehnjahresstrategie werden jeweils die Ergebnisse einer revolvierenden Einjahresstrategie (gestrichelte Kurvenzüge) gegenübergestellt, deren Annuität jeweils dem Niveau der korrespondierenden Zehnjahresvariante gleichgestellt wurde. Die Kreditnehmerin erbringt also bis zur vollständigen Tilgung bei beiden Strategien jeweils denselben Zahlungsstrom zur Bedienung der Schuld.

In allen vier herausgegriffenen Vergleichsfällen ist dabei die Finanzierung auf Basis der kurzen Zinsbindung früher beendet, wenngleich in den ersten Jahren der Entschuldungsdauer teils die längere Zinsbindung geringere Restschuldbestände aufweist, wie bei genauem Hinsehen in zwei der vier Graphiken zu erkennen ist. Diese Ergebnisse sind ein natürlicher Reflex von sowohl der höheren Zinssatzvolatilität der kurzen Zinsbindung als auch von ihrem geringeren Durchschnittssatz.

Annahmen und Quellen: Die Restschuldverläufe basieren auf Ein- und Zehn-Jahres-Marktzinsdaten (Renditen von Bundestiteln) nach Aufzeichnungen der Deutschen Bundesbank (zur Fingierung einer einheitlichen Bankmarge um jeweils einen Prozentpunkt erhöht).